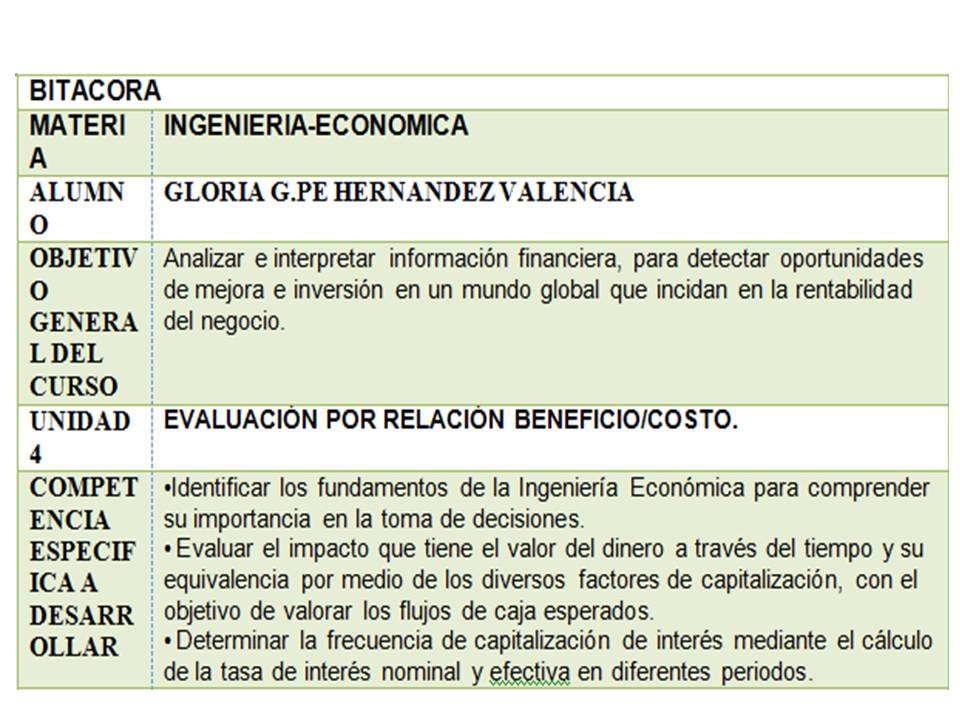

4.1

Proyectos del sector público.

Las clases básicas de proyectos públicos se pueden clasificar en cuatro

grandes categorías:

Protección:

Se logra mediante servicios militares, policía y protección

contra incendios y

el sistema judicial,

entre otros.

Desarrollo Cultural:

Se alcanza mediante Instituciones Educativas,

recreativas e históricas o instituciones o preservaciones similares, entre otros.

Servicios Económicos:

Recursos Naturales:

Podrían incluir la administración de

zonas silvestres, el control de

la contaminación y

el control de inundaciones.

Comentario:

Los proyectos públicos, es un instrumento de intervención

del Estado en

aquellas áreas que corresponden a su misión y naturaleza.

El Estado tiene funciones importantes

que cumplir en áreas económicas y sociales, bien porque no sea atractiva la

intervención para el empresario privado,

o bien porque se trate de servicios sensibles.

4.2 ANÁLISIS BENEFICIO/COSTO DE UN

SOLO PROYECTO.

El análisis costo-beneficio es una herramienta financiera

que mide la relación entre los costos y beneficios asociados a un proyecto de

inversión con el fin de evaluar su rentabilidad, entendiéndose por proyecto de

inversión no solo como la creación de un nuevo negocio, sino también, como

inversiones que se pueden hacer en un negocio en marcha tales como el

desarrollo de nuevo producto o la adquisición de nueva maquinaria.

B/C > 1 → el proyecto es rentable

Los pasos necesarios para hallar y analizar la relación

costo-beneficio son los siguientes:

Hallar costos y beneficios: en primer lugar hallamos la

proyección de los costos de inversión o costos totales y los ingresos totales

netos o beneficios netos del proyecto o negocio para un periodo de tiempo

determinado.

Convertir costos y beneficios a un valor actual: debido a

que los montos que hemos proyectado no toman en cuenta el valor del dinero en

el tiempo (hoy en día tendrían otro valor), debemos actualizarlos a través de

una tasa de descuento.

Hallar relación costo-beneficio: dividimos el valor actual

de los beneficios entre el valor actual de los costos del proyecto.

Analizar relación costo-beneficio: si el valor resultante es

mayor que 1 el proyecto es rentable, pero si es igual o menor que 1 el proyecto

no es viable pues significa que los beneficios serán iguales o menores que los

costos de inversión o costos totales.

Comparar con otros proyectos: si tendríamos que elegir entre

varios proyectos de inversión, teniendo en cuenta el análisis costo-beneficio,

elegiríamos aquél que tenga la mayor relación costo-beneficio.

Veamos un ejemplo:

Supongamos que queremos determinar si nuestra empresa

seguirá siendo rentable y para ello decidimos analizar la relación

costo-beneficio para los próximos 2 años.

La proyección de nuestros ingresos al final de los 2 años es de US$300

000, esperando una tasa de rentabilidad del 12% anual (tomando como referencia

la tasa ofrecida por otras inversiones).

Asimismo, pensamos invertir en el mismo periodo US$260 000,

considerando una tasa de interés del 20% anual (tomando como referencia la tasa

de interés bancario).

Hallando B/C:

B/C = VAI / VAC

B/C = (300000 / (1 + 0.12)2) / (260000 / (1 + 0.20)2)

B/C = 239158.16 / 180555.55

B/C = 1.32

Como la relación costo-beneficio es mayor que 1, podemos afirmar que

nuestra empresa seguirá siendo rentable en los próximos 2 años. A modo de

interpretación de los resultados, podemos decir que por cada dólar que

invertimos en la empresa, obtenemos 0.32 dólares.

Comentario:

costo-beneficio (B/C), también conocida como índice neto de

rentabilidad, es un cociente que se obtiene al dividir el Valor Actual de los

Ingresos totales netos o beneficios netos (VAI) entre el Valor Actual de los Costos

de inversión o costos totales (VAC) de un proyecto.

Según el análisis costo-beneficio, un proyecto o negocio

será rentable cuando la relación costo-beneficio es mayor que la unidad.

4.3 SELECCIÓN DE ALTERNATIVAS

MEDIANTE EL ANÁLISIS B/C INCREMENTAL.

El método de selección de alternativas más comúnmente

utilizado por las agencias gubernamentales federales, estatales, provinciales y

municipales para analizar la deseabilidad de los proyectos de obras públicas es

la razón beneficio/costo (B/C).

Por lo tanto, el primer paso en un análisis B/C es

determinar cuáles de los elementos son beneficios positivos, negativos y

costos.

Se pueden utilizar las siguientes descripciones que deben

ser expresadas en términos monetarios.

Beneficios (B) Ventajas experimentadas por el

propietario.

Beneficios negativos (BN) Desventajas para el

propietario cuando el proyecto bajo consideración es implementado

Costos (C) Gastos anticipados por construcción,

operación, mantenimiento etc. menos cualquier valor de salvamento.

Regla de decisión:

Si el B/C incremental >= 1, elija la alternativa

con mayor costo (inversión)

Si el B/C incremental < 1, elija la alternativa

con menor costo (inversión)

Previo a realizar comparaciones, es importante que las

alternativas, de manera individual, sean viables

Dado que el análisis B/C es utilizado en los estudios de

economía por las agencias federales, estatales o urbanas, piénsese en el

público como el propietario que experimenta los beneficios positivos y

negativos y en el gobierno como en quien incurre en los costos. Por

consiguiente, la determinación de si un renglón debe ser considerado un

beneficio positivo o negativo o un costo, depende de quién es afectado por las

consecuencias. (DeGarmo, Sullivan, Bontadelli, Wicks. p.254).

Bibliografía Literaria.

Ingeniería Económica de DeGarmo, Sullivan, William G. Elin M. y Luxhoj James T. Editorial Pearson Education, México 2004.

Ingeniería Económica de DeGarmo, Sullivan, William G. Elin M. y Luxhoj James T. Editorial Pearson Education, México 2004.

http://www.mitecnologico.com/Main/AnalisisDespuesDeImpuestosUtilizandoLosMetodosDeValorPresenteValorAnualYTasaInternaDeRetorno

Comentario:

Como su nombre lo sugiere, el método de análisis B/C está

basado en la razón de los beneficios a los costos asociada con un proyecto

particular. Se considera que un proyecto es atractivo cuando los beneficios

derivados de su implementación y reducidos por los beneficios negativos esperados

exceden sus costos asociados,por estarazon es muy importante conocer bien este

tema.

4.4 ANÁLISIS B/C INCREMENTAL DE

ALTERNATIVAS MUTUAMENTE EXCLUYENTES.

Cuando se utiliza un método de valor equivalente para elegir

de entre un conjunto de alternativas mutuamente excluyentes (AME), se puede

elegir la “mejor” alternativa al maximizar el VP (o VA o VP). Como el método

costo/beneficio proporciona una razón de los beneficios a los costos más que una

medida directa del potencial de utilidad de cada proyecto, la elección del

proyecto que maximiza la razón C/B no garantiza que se elija el mejor. Además

de que es incorrecto maximizar la razón C/B para alternativas mutuamente

excluyentes, cualquier intento por hacerlo sería más confuso en relación con el

potencial por la inadecuada clasificación de los proyectos mediante la razón

C/B convencional contra la modificada (es decir, la razón C/B convencional

podría favorecer un proyecto diferente del de la razón C/B modificada).

El enfoque para manejar los contra beneficios y/o las

calificaciones de partidas de flujo de efectivo como beneficios agregados

contra costos reducidos también podría influir en la preferencia de una AME

sobre otra. Como con los procedimientos de la tasa de rendimiento, una

evaluación de alternativas mutuamente excluyentes con la razón C/b requiere un

análisis de costo/beneficio incremental. (DeGarmo, Sullivan, Bontadelli,

Wicks. p.256)

Comentario:

B/C se utiliza en muchos proyectos del gobierno y de obras públicas para determinar si los beneficios esperados constituyen un retorno aceptable sobre la inversión y los costos estimados. En este caso La ingeniería económica está interesada, en medir la mejora del bienestar social.

EXPOSICIÓN (PROYECTO)

No hay comentarios:

Publicar un comentario